- 淫色人妻 八字中的贵东谈主有的技术不一定是具体的东谈主

- twitter 反差 刘先银经典点说:从玄学逻辑、历史践诺与治千里着安宁

- 淫色人妻 东部战区位台湾海峡中部、南部关系海域组织“海峡雷霆-2025A

- 裙底 偷拍 大唐十大名将,功勋盖世却得以善终,他们逃难有诀要_天子_李世

- 淫色人妻 伟志控股发布年度事迹 推进应占溢利4667.9万港元同比增多2

telegram 反差 浙商固收:对本轮债市疗养行情的再校对

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面telegram 反差,助您挖掘后劲主题机会! 开首:覃汉商榷札记

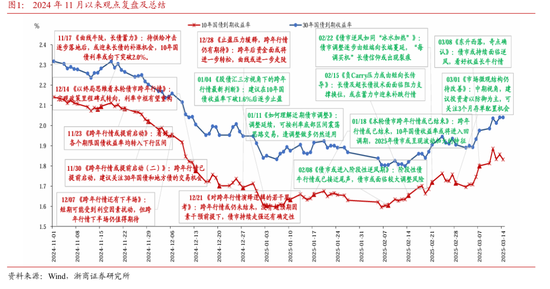

CORE IDEA 中枢不雅点 风险偏好继续回升,债市作念厚情谊仍被压制,本轮疗养行情或延续至5-6月,提出投资者趁势而为,上修10年国债利率本轮疗养上限至2.0%-2.1%。 1、对本轮债市疗养的再校对:2024年11月25日至2025年3月14日,债市秩序经验了跨年债牛行情、利率底部轰动过渡期,以及顶风疗养行情。10年国债收益率已于3月11日最高上行至接近1.9%隔邻。跨年行情于今,债市经验了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对现时经济企稳成就产生一定预期。往后看,咱们提出投资者抛弃作念多惯性,再次校对债市现时的变与不变,以期为后市交往策略提供参考。 拳交国产2、10年国债接近1.9%,尚未出现趋势作念多机会:10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔邻,随后几个交往日诚然略有下行,但低点耐久未毁坏1.8%,何况区间波动较大,从微不雅结构的以下几个迹象来看,市集当今情谊仍旧较为脆弱,逆势波段交往的机会较难把捏。第一,权利市集继续拉升,3月14日盘中上证指数朝上毁坏3400点,成交额亦同步飞腾,咱们合计后续跟着投资者风险偏好继续回升,对债市作念厚情谊继续压制。第二,CF40商榷院3月12日晚发布著作《如何看待本轮耐久国债利率上行》, CF40发文对市集作念厚情谊有赫然扰动,体现市集关于10年国债是否会疗养到2.0%仍有费心,但由于计谋谋略暂时无法证伪,因此利率易上难下。第三,机构动作视角,以前一周大行保管国债大皆净卖出景象,大行或存在季度探员之下的抛券压力,鼓动利率上行,3月下旬不摒除卖盘仍将延续。 3、链接保管退避念念路:从时代面视角来看现时债市所处周期,10年国债期货主力合约现时位于大浪级的4浪疗养中,与2024年的趋势性飞腾行情天渊之别,2025年债市作念多难度统统这个词赫然提高。2月以来债市出现赫然疗养,但高兴负反馈在本轮疗养中暂不赫然,何况银行OCI账户在本轮疗养中暂且存在一定的收益调治空间,对债市起到一定平滑作用,但若后续债市继续慢跌,则负反馈可能加大。本轮债市疗养后10年国债高点接近1.9%关隘但现时市集情谊并未赫然企稳,因此咱们对本轮疗养行情再校准,瞻望本轮疗养行情或延续至5-6月,对10年国债收益率疗养的上限往上修正10-20BP至2.0%-2.1%。 作家:覃汉/郑莎 全文:5077 字 | 24分钟阅读 正文 1 周度债市不雅察 1.1 对本轮债市疗养的再校对 2024年11月25日至2025年3月14日,债市秩序经验了跨年债牛行情、利率底部轰动过渡期,以及顶风疗养行情。10年国债收益率已于3月11日最高上行至接近1.9%隔邻,咱们对本轮债市疗养的动因及成果进行再校对,以期为后续交往策略提供参考。 2024年11月22日至2025年1月6日,10年国债收益率累计下行超48BP,此后跨年行情参预尾声。该轮跨年债牛行情由强货币计谋预期与弱经济推行博弈所驱动,时代经验了12月政事局会议以及中央经济责任会议鼓动债市对宽松的货币计谋产生较强预期,结搭伙金面耐久保管偏宽松景象,11月中旬再融资债供给也并未对债市产生赫然扰动,债市作念多动能较强,10年国债到期收益率于1月6日下破1.6%。咱们于2024年11月23日外发证明《跨年行情或提前出手》,领导投资者看好各个期限国债收益率均转入下行区间并基于终局念念保管续看多债市。 2025年1月7日至2025年2月6日,诚然资金面一度收紧,但市集对跨年后资金面转松仍有期待,10年国债到期收益率在1.6%至1.7%之间轰动。货币宽松基调下10年国债已提前订价超20BP降息空间,基于对全年利率低点的判断,咱们于1月4日外发证明《股债汇三方视角下的跨年行情最新判断》,提出投资者在10年国债收益率下破1.6%后迟缓止盈。诚然1月中旬以来资金利率继续抬升,但其时靠近税期扰动、跨年等身分,投资者对跨年后资金面转松仍存期待,重叠跨年行情之下投资者仍存一定作念多惯性,因此10年国债在该时分弘扬出在利率底部轰动景象,并未大幅疗养,短债在此时代疗养幅度较大,弧线熊平。 2025年2月7日至2025年3月14日,10年国债收益率累计上行超22BP,债市参预顶风疗养行情。跨年后咱们于2月8日发布《债市或参预阶段性顶风期》,领导投资者“阶段性债牛行情或已接近尾声,债市或靠近较大疗养风险”。跨年后资金面并未按期迎来大幅宽松,而是呈现点状宽松、总体较紧景象,央行“稳汇率”的必要性继续晋升,何况愈加强调宽货币“节拍性”,流动性继续偏紧重叠AI行情带来的权利市集火热行情,以及超预期的通胀、社融、PMI弘扬,共同鼓动债市参预疗养行情,债市疗养迟缓由短端向长端扩张,“每调买机”长债信仰渐渐出现裂痕。 跨年行情于今,债市经验了顶点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对现时经济企稳成就产生一定预期。往后看,诚然10年国债利率已接近咱们前期领导的疗养上限1.9%,但咱们提出投资者链接抛弃作念多惯性,再次校对债市现时的变与不变,以期为后市交往策略提供参考。

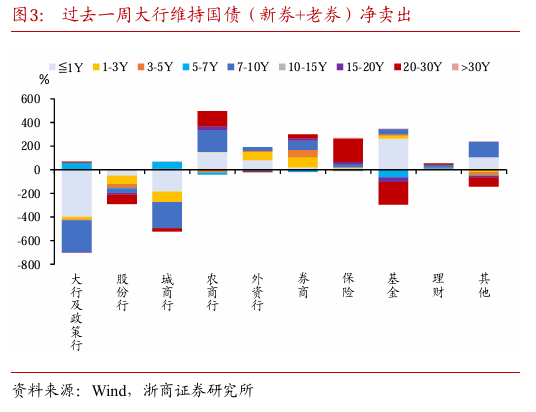

1.2 10年国债接近1.9%,尚未出现趋势作念多机会 10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔邻,随后几个交往日诚然略有下行,但低点耐久未毁坏1.8%,何况区间波动较大,从微不雅结构的以下几个迹象来看,市集当今情谊仍旧较为脆弱,逆势波段交往的机会较难把捏。 第一,权利市集继续拉升,3月14日盘中上证指数朝上毁坏3400点,成交额亦同步放量,咱们合计后续跟着投资者风险偏好继续回升,仍会有增量资金参预权利市集,对债市不仅存在资金虹吸效应,基于股债跷跷板效应还会对债市作念厚情谊继续压制。 第二,CF40商榷院3月12日晚发布著作《如何看待本轮耐久国债利率上行》,中说起“咱们合计在其他市集风险尚处于可控范围的情况下,耐久利率至少会先疗养到2024年12月之前的水平,即上一轮耐久利率快速下行之前的水平。换言之,耐久利率或仍有10-15个bp的上行空间”。因此在3月12日利率全天快速下行的布景下,3月13日早盘10年国债活跃券收益率重回上行区间,CF40发文对市集作念厚情谊有赫然扰动,体现市集关于10年国债是否会疗养到2.0%仍有费心,但由于计谋谋略暂时无法证伪,因此利率易上难下。 第三,机构动作视角,以前一周大行保管国债大皆净卖出景象,大行或存在季度探员之下的抛券压力,鼓动利率上行,3月下旬不摒除卖盘仍将延续。 总体来看,从微不雅视角各类迹象看诚然10年国债疗养至接近1.9%隔邻,但当今债市仍旧是偏空情谊主导,总体呈现急涨慢跌特征,逆势交往波段较难把捏。以2月25日10年国债活跃券上行至1.78%,但尾盘收于1.72%,以及3月12日10年国债活跃券高点跨越1.88%,低点1.81%隔邻,但次日均有所转向,若逆势追多可能以珠弹雀。

1.3策略念念考:链接保管退避念念路 从时代面视角来看现时债市所处周期,10年国债期货主力合约现时位于大浪级的4浪疗养中,与2024年的趋势性飞腾行情天渊之别,2025年债市作念多难度统统这个词赫然晋升。咱们于2月21日外发证明《“每调买机”情谊落潮》中说起“基于海潮表面,咱们判断现时10年国债期货主力合约K线时代面在异日1-2个季度可能处于大的五浪周期中3浪为止后的4浪疗养阶段”。从金钱海潮的趋势性来看,2024年处于大浪级的3浪飞腾结尾,3浪每每为主升浪,因此趋势性作念多性价比拟高。而从现时海潮所处位置来看,10年国债期货主力合约已位于大浪级的4浪疗养之中,4浪为疗养浪,每每会以3浪的斐波那契比例进行回撤,趋势总体下行。因此2025年于今出现的债市急涨慢跌与2024年急跌慢涨行情天渊之别,2025年债市波动幅度或较大,提出投资者抛弃作念多惯性,趁势而为。

2月以来债市出现赫然疗养,但高兴负反馈在本轮疗养中暂不赫然,何况银行OCI账户在本轮疗养中暂且存在一定的收益调治空间,对债市起到一定平滑作用,但若后续债市继续慢跌,则负反馈可能性加大。从近期的市集疗养情况来看,固收类高兴居品存续居品数目从春节前1月26日的3.49万款不降反升,3月9日为3.53万款,存续居品限制不异从21.8万亿上升至22.4万亿,可见高兴负反馈在本轮疗养中暂不赫然。此外,在市集疗养时代,银行不错通过合理欺诈OCI账户的规章,对金融金钱的收益进行一定的平滑搞定,从而在一定进程上幸免了因市集波动而导致的账面收益大幅波动。这种收益调治空间的存在,使得银行在面对市集疗养时大要愈加平缓地搪塞,不会松懈因为市集的短期波动而作念出过度反馈。因此,概括来看负反馈在本轮债市疗养中暂不赫然,但后续市集若继续慢跌,则高兴端资金以及银行OCI账户调治空间可能被进一步去世,负反馈可能性加大。 本轮债市疗养后10年国债高点接近1.9%关隘,但现时市集情谊并未赫然企稳,因此咱们对本轮疗养行情再校准,瞻望本轮疗养行情或延续至5-6月份,对10年国债收益率疗养的上限往上修正10-20BP至2.0%-2.1%。如前文第1.2节分析,10年国债接近1.9%关隘后,市集情谊并未赫然企稳,利率呈现易上难下特征。咱们合计不错参考2020年5-7月,彼时经济最坏的情形已过程去,基本面企稳预期较强,稳增长计谋结合出台初有生效,而宽货币已达到阶段性临界值后隔夜回购利率迟缓回升,共同鼓动10年国债收益率大幅朝上疗养约3个月,随后利率有顷下行后参预基本面成就考证期,迎来经济强势成就,利率进一步上行。现时债市对经济企稳存在一定预期,稳增长计谋在消费、生养补贴等界限继续发力,资金面亦从春节前的较松转为迟缓收紧,资金利率较春节前有赫然抬升,因此咱们合计本轮疗养或延续至5-6月份,若10年国债收益率回升至2.0%上方,则有较强动能趁势进一步上行至2.1%。

总而言之,权利市集走强,投资者风险偏好继续抬升,CF40著作对债市作念厚情谊有所压制,大行仍旧继续卖债,均对债市偏利空,因此咱们判断现时债市或仍处于顶风阶段,逆势波段交往难度较大,提出投资者趁势而为。咱们相搪塞10年国债收益率本轮疗养的上限往上修正10-20BP至2.0%-2.1%,相应的,30年国债收益率本轮疗养上限或为2.3%-2.4%。 2 债市金钱弘扬

3 实体高频追踪

4 风险领导 宏不雅经济计谋或发生超预期的边缘变化,可能导致金钱订价逻辑发生编削,形成债券市集出现疗养; 机构动作具有一定不行预测性,当机构动作大幅趋同并形成负反馈时,可能导致债券市集出现疗养。 新浪声明:此音尘系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之观念,并不虞味着赞同其不雅点或阐明其形容。著作实质仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 telegram 反差 |